Crash genereert cash!

In diverse posts heb ik verschillende momentum strategieën laten zien. Het universum bestond daarbij uit (leveraged) aandelen en/of obligaties. In de meest gunstige situatie wordt er een hoger gemiddeld rendement tegen een lager risico behaald. Gemene deler bij de gehanteerde modellen is een bovengemiddeld jaarlijks rendement, een relatief lage drawdown, geen of hooguit enkele verlieslatende jaren en een lage correlatie met de markt. Dit alles resulteert in een uitstekende Sharpe ratio.

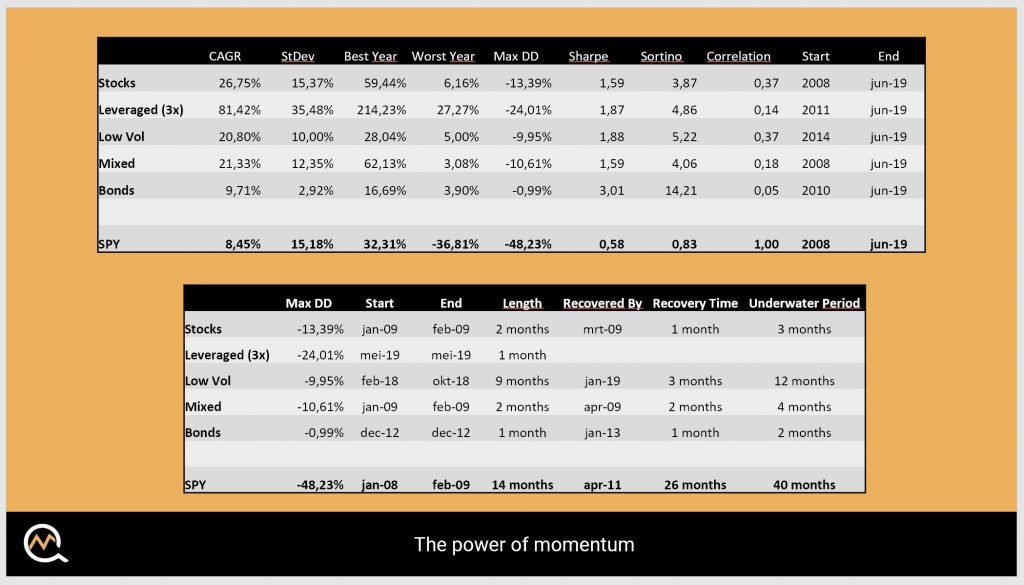

Inmiddels beschik ik over vijf momentum strategieën, variërend van defensief tot zeer offensief, waarbij de verhouding tussen rendement en risico zeer goed is. Op basis van “dual momentum” wordt er gekozen voor één of meerdere Exchange Traded Funds (ETF’s). Hierbij een overzicht van de karakteristieken tot en met juni van dit jaar van de vijf modellen:

Ieder systeem krijgt vroeg of laat te maken met een drawdown periode. Dat is onvermijdelijk en ook helemaal niet erg. Belangrijk is of de gehanteerde strategie in staat is om deze periode te overleven en zo snel mogelijk ongedaan weet te maken. Niemand zit te wachten op een drawdown periode, die na enkele jaren nog steeds niet is goedgemaakt. Uit bovenstaand overzicht blijkt dat de maximale drawdowns te behappen zijn, de lengte van de drawdowns kort zijn en de diverse modellen snel de weg omhoog weer weten te vinden.

Interessant is om ook te kijken naar perioden dat de markt (S&P 500) het af liet weten en te maken kreeg met koersdalingen. Hoe presteren de vijf modellen tijdens dergelijke marktomstandigheden? Sinds 2008 zijn er acht kwartalen geweest waarin de SPY (ETF S&P 500) met meer dan 5% is gedaald. De meest recente daling was in het laatste kwartaal vorig jaar. De strategieën presteren als volgt:

Alleen Q1 2008 kent een lager rendement, maar dit wordt ruimschoots goedgemaakt in de daaropvolgende kwartalen van dat jaar. Slechts twee kwartalen (minder dan 10%) kennen een negatief rendement.

Samenvattend valt te concluderen dat momentum modellen een hoger rendement geven tegen een lager risico. Drawdowns worden in het algemeen snel goedgemaakt, waardoor de modellen weer relatief snel renderen. Bovendien hebben deze strategieën weinig tot geen last van (sterk) dalende markten. Ook als de beurzen rood kleuren laten de momentum strategieën veelal groene cijfers zien. Dalende beurzen zijn dan ook geen reden voor paniek. Een crash genereert gewoon cash!

Wilt u meer weten over de kracht van momentum? Ik vertel u er graag meer over onder het genot van een kopje koffie. Ik kom graag in contact met (potentiële) investeerders, die samen met mij de mogelijkheden van dit soort strategieën volledig willen benutten. Uw vermogen verdient (een beter) rendement! Mijn contactgegevens kunt u hier vinden. Wilt u meer weten over dit specifieke voorbeeld? Laat dan een reactie achter, dan stuur ik u het uitgebreide rapport.

{kind=link}