Dual momentum: het beste van twee werelden

In mijn vorige posts heb ik diverse voorbeelden laten zien van beleggen op basis van momentum. Specifiek werd hierbij gebruik gemaakt van “dual momentum”. Bij dual momentum wordt er zowel gekeken naar het relatieve momentum als naar het absolute momentum.

Relatief momentum houdt rekening met de rendementen van alle instrumenten van het beleggingsuniversum. Door deze rendementen iedere periode (bijvoorbeeld ieder kwartaal) te rangschikken, ontstaat er een rangorde. Vervolgens worden de best presterende instrumenten opgenomen in de portefeuille (bijvoorbeeld de top 3). Dit proces herhaalt zich iedere periode.

Absoluut momentum kijkt alleen naar het rendement van het instrument zelf. Is het rendement positief of negatief. Ook kan er gekeken worden of er sprake is van een stijgende of een dalende trend. Bevindt de koers zich bijvoorbeeld boven of onder het eigen 200-daags voortschrijdend gemiddelde. Als het absoluut momentum negatief is, wordt het instrument niet opgenomen in de portefeuille. Dit geldt ook als het relatieve momentum anders aangeeft.

Als een instrument op basis van het absolute momentum niet geselecteerd wordt, wordt een cashpositie aangehouden. In het ergste/beste geval bestaat de positie uit 100% cash. Ook kan besloten worden om geen cash aan te houden, maar te beleggen in een zogenaamde “safe haven”. Dit is een beleggingsinstrument, dat in het algemeen een positief rendement laat zien als aandelenmarkten in (zeer) zwaar weer komen. Hierbij moet bijvoorbeeld gedacht worden aan obligaties, goud of misschien wel bitcoins.

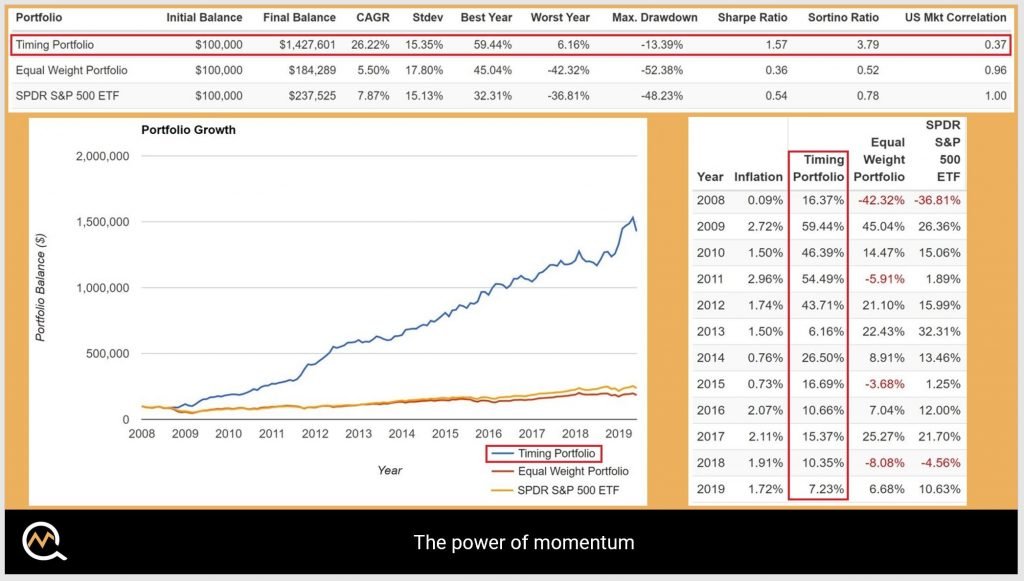

Dual momentum is om bovenstaande reden prima toe te passen op een portefeuille, die wereldwijd in aandelen belegt. Als de aandelenmarkten zakken en negatieve rendementen gaan vertonen, wordt er overgestapt naar obligaties. Zo worden enorme koersdalingen, zoals we bijvoorbeeld in 2008 hebben gezien, vermeden en is het rendement zelfs in een “bear market” positief. Hieronder volgt een dergelijk voorbeeld.

Het gemiddeld jaarlijks rendement (CAGR) sinds 2008 bedraagt in dit voorbeeld 26,22%. Het grootste tussentijds verlies was “slechts” 13,39%. Het extreem slechte beursjaar 2008 was goed voor een positief rendement van 16,37%, terwijl de S&P500 een verlies kende van 42,32%. De Sharpe ratio bedraagt 1,57. Zoals u kunt zien, deed de S&P500 het op alle terreinen veel slechter.

Wilt u meer weten over de kracht van momentum? Ik vertel u er graag meer over onder het genot van een kopje koffie. Ik kom graag in contact met (potentiële) investeerders, die samen met mij de mogelijkheden van dit soort strategieën volledig willen benutten. Uw vermogen verdient (een beter) rendement! Mijn contactgegevens kunt u hier vinden. Wilt u meer weten over dit specifieke voorbeeld? Laat dan een reactie achter, dan stuur ik u het uitgebreide rapport.

{kind=link}